固定資産 Fixed asset

固定資産(Fixed asset)とは企業が長期にわたって使用または利用するために保有する資産だ。 これに対して現金、当座預金、受取手形、売掛金、商品などのように支払手段に充てられる資産や1年以内に現金化される資産および主たる営業活動によって取得した資産を流動資産(Current assets)という。 有形固定資産(Tangible fixed asset)にくるものは、備品勘定(Fixtures account)、車両運搬具勘定(motor vehicles and transport equipment account)、建物勘定(Buildings account)、土地勘定(Land account)などの資産だ。

固定資産について予想される支出は修繕費勘定(費用)(Repairs expense account)を設けてその借方に記入して処理する。 固定資産の売却額が帳簿価格より高い場合には、当該固定資産の勘定の貸方に帳簿価格を記入すると同時に、売却価格と帳簿価格との差額を固定資産売却益勘定(収益)(Gain on sales of fixed assets)の貸方に記入する。逆に低い場合には差額を固定資産売却損勘定(費用)(Loss on disposition of fixed assets)の借方に記入する。

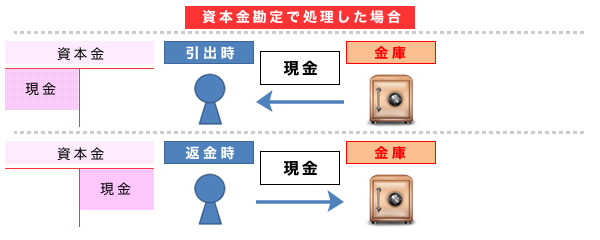

資本金と引出金

店主による資本の引き出しは資本金勘定で処理されるのが一般的だが、引き出しが頻繁な場合は資本金勘定とは別に引出勘定(Drawing account)が用いられることがある。

収益と費用

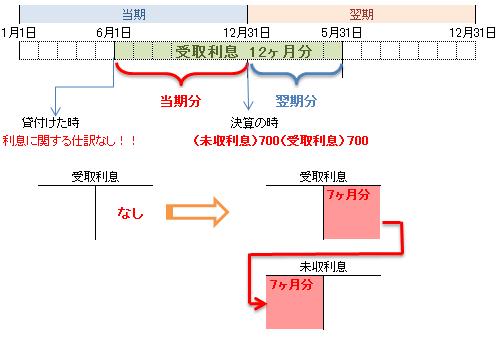

受取家賃・支払家賃・受取利息・支払利息・給料・保険料などは決算時には現実に即して、収益および費用の見越し・繰り延べ(Accrued/Deferred)が必要になってくる。

税金

サービス内容と料金等のお問い合わせ

サービス内容と料金等のお問い合わせ

サービス内容と料金等のお問い合わせ