簿記(Book-keeping)の意味と目的と種類

簿記(Book-keeping)は会社の成績表だ。スポーツ選手が記録を付けて成績を追っかけていくのと同じ。

経営の状況を把握して計画するための情報の記帳システムである。

Bookkeeping is the recording of financial transactions.

Transactions include sales, purchases, income, receipts and payments by an individual or organization.

企業経営には必須の記録と計算技術としての世界標準が複式簿記システム(A double-entry bookkeeping system)であり、これを日英両文脈で理解していると便利だ。 歴史は古い。 前三千年のシュメール、ウル王朝が多数の粘土板を残している。 そこには、前期の合計、積極財産の勘定系列、それを前期合計に加える貸借対照表となる決算残高などがある。 エジプト、ギリシア、ローマもしかり。 複式簿記は12世紀頃のアッバース朝の回教徒商人の記述にも現れる。リスク、チェック(小切手)などの言葉もアラビア語由来であり、起源は回教世界である。 その後、複式簿記の仕組みはヴェネツィアやジェノヴァの商人を経て欧州にもたらされた。 1494年にイタリアの商人出身の数学者ルカ・パチョーリ(1445年ごろ-1517年)によって書かれた「スムマ」(算術・幾何・比及び比例全書)と呼ばれる本の中で「簿記論」に触れられて以後、複式簿記は広く欧州で行われた(このため、イタリア式簿記又は大陸式簿記とも呼ばれている)。

簿記(Book-keeping)の目的には3つある。

①企業活動をによって変化するものを組織的に管理する財産管理(property management)

②一定期間における経営成績(operating results)

③一定時点における財政状態(financial status)

これらを透明化する。そうすれば経営者も従業員も株主も税務署も会社の実態が見えるからだ。

A double-entry bookkeeping system is a set of rules for recording financial information in a financial accounting system in which every transaction or event changes at least two different nominal ledger accounts.

簿記の基礎概念

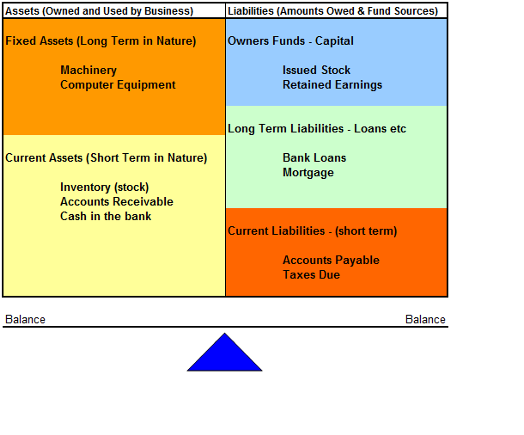

複式簿記システム(A double-entry bookkeeping system)における財政状態とは、企業における財産、すなわち資産、負債および資本の状況を意味する。

これを表示する計算書が貸借対照表(Balance Sheet:B/S)だ。

A double-entry bookkeeping system is a set of rules for recording financial information in a financial accounting system in which every transaction or event changes at least two different nominal ledger accounts.

資産(Assets)とは企業が経営活動を行うために所有している現金(Cash)・商品・建物・備品(Equipment)などや、商品を掛けで販売したり(Account receivable)、取引先の企業に現金を貸し付けたりしたときに生ずる債権などをいう。

純資産(資本(Owner's equity))は資産総額と負債総額の差額として求められる。

以上のことから次の等式が成り立つ。

資産(Assets)=負債(Liabilities)+純資産(資本(Owner's equity))

資産(Assets)-負債(Liabilities)=純資産(資本(Owner's equity))

この等式を貸借対照表等式(balance sheet formula)という。

企業の営業活動を一定期間で区切って計算するこの区切りが会計期間(Accounting period)である。

会計期間の初めを期首(Beginning of year:BOYまたは、Beginning of period)、終わりを期末(End of period)といい、それぞれ期首貸借対照表、期末貸借対照表が作成される。

この期首(Beginning of year:BOY)と期末(End of period)の貸借対照表を比較する。

と、資本の増減が把握できる。

増えていれば当期純利益(Net profit of current period)、減っていれば当期純損失(Net loss of current period)という。

両者をまとめて当期純損益(Current term net profit or loss)と呼ぶ。

期末純資産(資本)-期首純資産(資本)=当期純損益(Current term net profit or loss)

こうして期首と期末の資本を比べる方法を財産法という。

財産法では当期純損益(Current term net profit or loss)の総額はわかるが、どの原因で生じたのかはわからない。

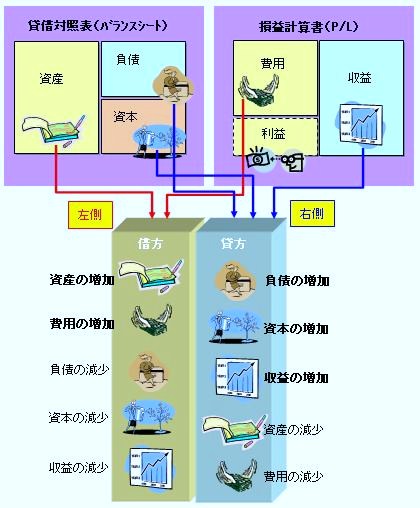

純資産(資本)の増減原因は、収益(Revenue)と費用(Expense)という要素で明らかとなる。

企業の会計期間(Accounting period)における収益と費用を対応させ、その期間における経営成績(Operating results)を明らかにするのが損益計算書(Profit and Loss: P/L)である。

当期純損益(Current term net profit or loss)=収益合計(Total revenues)-費用合計(Total expenses)

この等式を損益計算書等式といい、この等式に基づいて損益計算書損益計算書(Profit and Loss: P/L)を作る。

取引 Transactions

複式簿記(A double-entry bookkeeping)において取引(Transactions)とは特定企業の財産および財産の変動に永久を及ぼす事象だ。 企業の財産は資産(Assets)と負債(Liabilities)と純資産(資本(Owner's equity))という取引要素で分類される。 それらの要素の増減に影響する事象を簿記上の取引という。

交換取引(An exchange transaction)とは資産(Assets)と負債(Liabilities)と純資産(資本(Owner's equity))という取引要素だけで成立する。 損益取引(Profit and loss transaction)とは収益(Revenue)や費用(Expense)の発生に関係する取引をいう。 混合取引(Mixed transaction)とは交換取引(An exchange transaction)と損益取引(Profit and loss transaction)とが同時に発生する取引をいう。

複式簿記(A double-entry bookkeeping)は数多くの取引を5つの取引要素に分類整理する。 それは①資産(Assets)②負債(Liabilities)③純資産(資本(Owner's equity))④収益(Revenue)⑤費用(Expense)と要素だ。 しかも財産の変動を単独では認識せず、必ず取引要素間の結合関係・因果関係によって認識し、測定する点に大きな特徴がある。

取引8要素の結合関係は必ず左側の要素と右側の要素との間で結ばれる。決して左側の要素同士や右側の要素同士との間では結合関係は存在しない。

勘定と仕訳 Account and Journalizing

複式簿記システム(A double-entry bookkeeping system)では取引を5つの基本取引要素(資産・負債・資本・収益・費用)で分類し、これらの大分類をさらに細かく具体的な内容の項目に区分する。 この項目ごとに分けられた記録・計算の単位を勘定(Account: a/c)という。 例えば現金の増減を示す勘定には「現金」という名称をつけるなど、こうして勘定につけられた名称を勘定科目(Account title)という。 この勘定科目別の記録・計算を行うための帳簿を総勘定元帳または元調(General Ledger: G/L)といい、その勘定が設けられている元帳上の場所を勘定口座という。

勘定は簡単にT字で示すことができる。これをT字型勘定(T account)と呼ぶ。勘定記入法則

格勘定の増減は取引8要素と結合関係を思い出して欲しい。

仕訳(Journalizing)の意義

簿記では取引を5つの要素に分解することからスタートする。すなわち: ①資産(Assets)②負債(Liabilities)③純資産(資本(Owner's equity))④収益(Revenue)⑤費用(Expense)の5要素だ。 この分解作業を仕訳(Journalizing)と呼んでいる。

簿記では慣習的に、左側のことを借方(Debit)、右側のことを貸方(Credit)とよんでいるので取引要素にこの符号を付けて表示してある。

勘定への転記

取引を分解して仕訳(Journalizing)を行ったあと、次のステップは元帳(General Ledger: G/L)の勘定口座に記入することである。 簿記ではこの勘定への記入を転記(Posting)とよんでいる。

勘定への転記(Posting)は自動的に行う。 すなわち、仕訳(Journalizing)の借方科目の金額を同じ名称の勘定の借方(Debit)に転記(Posting)し、 貸方科目の金額を同じ名称の勘定の貸方(Credit)に転記(Posting)する。

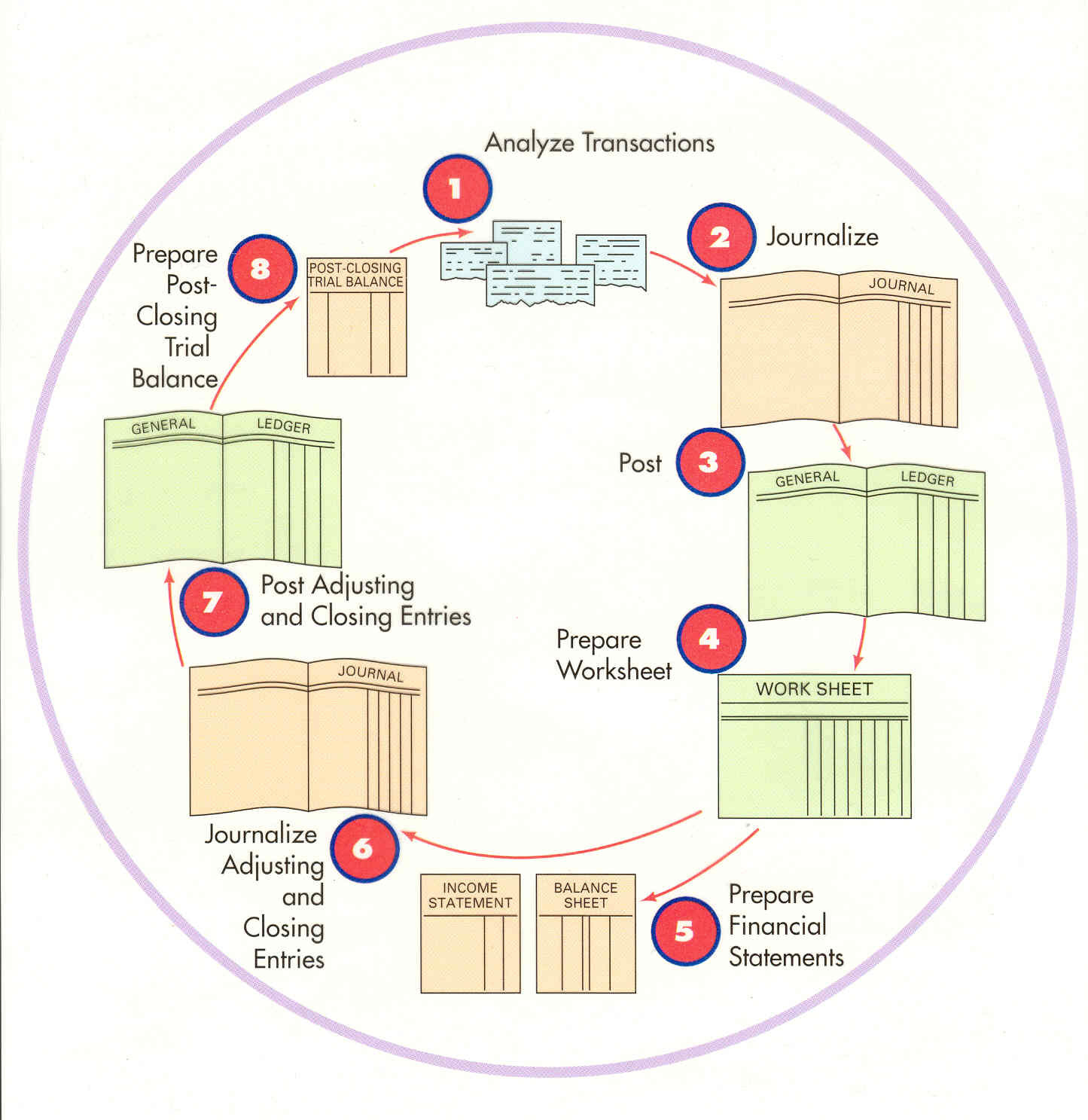

これまでの簿記の手順は:①取引(Transactions)→②仕訳(Journalizing)→③勘定(Account: a/c)への転記(Posting)

となっている。

簿記の記入

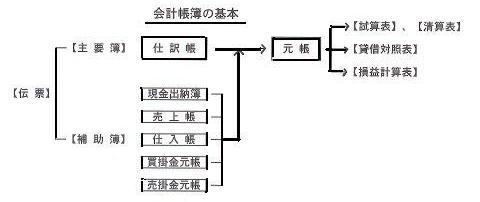

発生した取引(Transactions)の仕訳(Journalizing)を、その日付順に記入する帳簿を仕訳帳(Journal)という。

簿記では仕訳帳(Journal)の記入にもとづいて、総勘定元帳(General Ledger: G/L)に転記(Posting)が行われる。

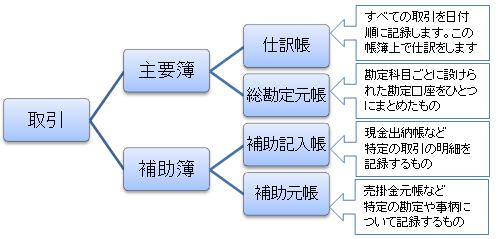

会計記録に関する帳簿、すなわち会計帳簿(Accounting books)は主要簿(Main books or Principal books)

と

補助簿(Subsidiary books or Auxiliary books)から成る。

主要簿(Main books or Principal books)は、全ての取引(Transactions)が記帳される帳簿で、簿記会計の記録・分類・集計には欠かせない。

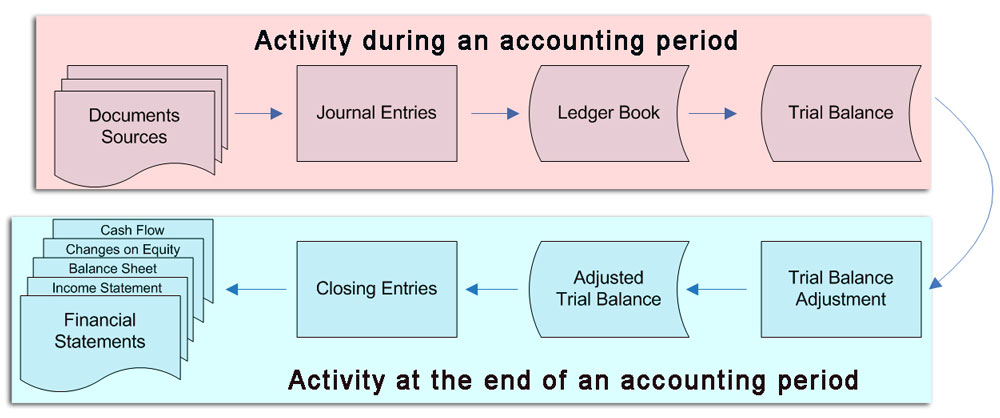

決算と財務諸表 Settlement of Accounts and Financial Statement: F/S Part 1

簿記では期末に総勘定元帳(General Ledger: G/L)の記録を整理し、帳簿を締め切り、 損益計算書(Income statement, Result of operations or Statement of earnings)と貸借対照表(Balance Sheet, Statement of Financial Condition or Statement of Financial Position)を作成する。 こうした一連の手続きを決算(Settlement of Accounts)といい、決算の行われる日を決算日(a setting day or the day of reckoning)という。

決算は(Settlement of Accounts)は通常次のような順序で行われる。

①決算予備手続き(Preliminary closing procedures)→②決算本手続き(Closing procedures)③財務諸表の作成(Preparation of financial statement)

格手続きの内容は以下のようになる

①決算予備手続き(Preliminary closing procedures):試算表(Trial Balance: T/B)の作成と棚卸表(Inventry or Stock List)の作成

②決算本手続き(Closing procedures):元帳の締め切り、仕訳帳の締め切り、繰越試算表(Post-closing trial balance)の作成

③財務諸表の作成(Preparation of financial statement):損益計算書(a profit‐and‐loss statement: P/L)の作成と貸借対照表(Balance Sheet: B/S)の作成

試算表(Trial Balance: T/B)には①期中における仕訳帳から元帳への転記が正しく行われたか否かを確認する、②期末の決算手続を円滑にする、という2つの目的がある。 種類には3つあり、 ①合計試算表(Trial balance of totals)、 ②残高試算表(General ledger trial balance)、 ③合計残高試算表(Compound trial balance)である。

決算手続は各帳簿を締め切ること、なかでも元帳の各勘定を締め切ることが重要な目的だ。元帳には全ての勘定が設定されており、財務諸表作成の基礎資料となる。 ①資産(Assets)②負債(Liabilities)③純資産(資本(Owner's equity)) の3つは損益計算書(a profit‐and‐loss statement: P/L)の項目であり、 ④収益(Revenue)⑤費用(Expense)の2つは貸借対照表(Balance Sheet: B/S)の項目だ。

一般的な決算方法は以下の英米式決算法(English method of closing the ledger)である。

損益勘定(Income summary a/c)とは損益集合勘定ともいわれ、P/L項目である収益・費用の勘定残高をすべてこの勘定に移す。 これを振替(Transfer)という。そして当期純利益(Net income)を算定する。 決算仕訳(Closing entries)には決算整理仕訳と決算振分仕訳がある。 期末残高を次期繰越(Surplus carried forward )として締め切る。 さらに次の年度の日付で次期繰越高と逆の側に前期繰越(Surplus at the beginning of the period )として残高の繰り越し記入をしておく。これを開始記入という。 続いて仕訳帳の締め切りが行われ、元帳の締め切り後、決算仕訳の貸借を合計して再び締め切る。