�����a�����

�����̎����͌�������i���Y�j(Cash Account)�̎ؕ��ɁA���̎x�o�͌�������̑ݕ��ɋL������B ��������������A�܂��͑��ɓn�������ɂ́A�d����ё����茳���ւ̋L���̂ق��A�����̎��x�̖��ׂ��L�^���邽�߁A�⏕��ł��錻���o�[��(Cash Book: C/B)�ɂ��L������B

��������ɂ̓Y����������B���������ꍇ�͂Ƃ肠���������ߕs�������iCash over and short account�j�ŏ������Ă����B ���̌�����Z���܂łɌ������킩��Ȃ������Ƃ��͂��̋��z���G���iMiscellaneous expense �mexpenditure�n�j�i��p�j�܂��͎G�v�i���v�j�ŏ�������B �����a�������Ɍ����⑼�l�U�o���؎�Ȃǂ�a�����ꂽ�Ƃ��͓����a������i���Y�j(Current account)�̎ؕ��ɋL�����A���؎�Ȃǂ�a�����ꂽ�Ƃ��͑ݕ��ɋL������B �����a���̎c�����Ĉ����x�܂ł̎x���������Ă��炤�_����؉z�_��(Overdrafts contract with banks)�A�����x�z���؉z���x�z(Overdrafts limit)�Ƃ����B �a���c�����������o�����������؉z(Bank overdraft)�ł���B�����؉z�̏����ɂ͓����؉z����i���j(Bank overdraft account)��p������@�Ɠ�������(Current account)��p������@�Ƃ�����B �����a���̗a�����������o�����s�����Ƃ��͎����s�ʂɓ����a���o�[���i�⏕��j(Bank book)�ɋL������B �������邽�߂̎茳�ɗp�ӂ��Ă�����������������(Petty cash)�Ƃ����A���̑������L�^���邽�߂̊����������������(Petty cash account)�Ƃ����B ���������̊Ǘ����@�Ƃ��Ē�z�����O�n�@(Imprest System)���Ƃ��邱�Ƃ�����B �p�x�W�͏��������̎x�������ׂ����������o�[��(Petty cashbook)�ɋL������B

���i���� Commodities trading

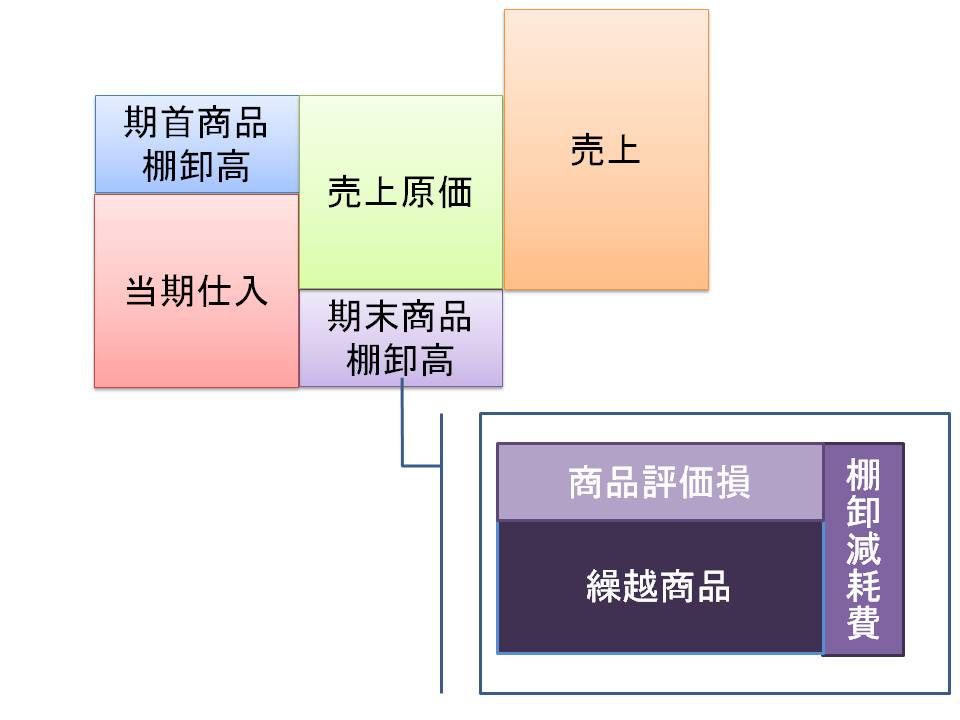

���i�����̏����ɂ͕��L�@���g���B���ۂɑ����p������̂͂R���@�iThree-way classification�j�ł���B �����ł͏��i�����̏����ɂ����ć@�d������i��p�j�iPurchase account�j�A�A���㊨��i���v�iTrading account�j�j����чB�J�z���i����i���Y�j�iMerchandise inventory account carried over�j�̂R�̊����p����B �d���̍ۂɈ���^����^���ی����ȂǁA�d���ɂƂ��Ȃ�����p�A�������d�����|(Petty cashbook)�Ƃ��n���̍ۂɉב����^���Ȃǂ��x�������ꍇ�A�����̔�p������葤�̕��S������̂ł���Δ��z���i��p�j�̎ؕ��ɋL�����Ĕ�p�Ƃ��ď�������B �R���@�ł͕��L�@�̂悤�ɌX�̏��i�̔��㎞�ɏ��i�������v�Z����悤�Ȃ��Ƃ͂����A�����Ɉꊇ���Ĕ��㑍���v���v�Z����B���㑍���v�͈ȉ��̎Z���ɂ�苁�߂���B

���㑍���v�������㍂�|���㌴��

���㌴�������i�I�����{���d�����|�������i�I����

�d�����iPurchase book�j�͏��i�����̖��ׂ��L�����邽�߂̕⏕��ł���B

�d�����̑��d�������d������̎ؕ����v

�d�����̒l���E�߂������d������̑ݕ����v

�d�����̏��d�������d������̎ؕ��c��

�iSales book�j�Ƃ͊�Ƃ��o�c�������s�����߂ɏ��L���Ă��錻���iCash�j�E���i�E�����E���i�iEquipment�j�Ȃǂ�A���i���|���Ŕ̔��������iAccount receivable�j�A�����̊�ƂɌ�����݂��t�����肵���Ƃ��ɐ�������Ȃǂ������B�d�����iPurchse book�j�͏��i�����̖��ׂ��L�����邽�߂̕⏕��ł���B

���㒠�̑����㍂�����㊨��̑ݕ����v

���㒠�̒l���E�߂��������㊨��̎ؕ����v

���㒠�̏��d�������d������̑ݕ��c��

���i�L�����iStock ledger�j�́A���i�̑�������юc���̖��ׂ��L�^����⏕��ł���B ���i�̋��z�̌��ߕ��ɂ͐����o�@�iFirst-in first-out method�j�ƈړ����ϖ@�iMoving-average method�j������B���|���Ɣ��|�� Receivable and Payable

�|����ɂ���Đ��������|���E���|�����������銨�肪���|������i���Y�j�iaccounts payable�j�Ɣ��|������i���j�iaccounts receivable�j���B

���|������є��|���̖��L�^�̂��߂ɗp�����鏤�X�����̊����l�������ipersonal account�j�Ƃ����B

��ʓI�ɂ͑����茳���ɔ��|������E���|�������݂��Ĕ��|���E���|���̑��z�𖾂炩�ɂ���Ɠ����ɁA���|�������i���Ӑ挳���j�iAccounts receivable ledger�j�Ɣ��|�������i�d���挳���j�iAccounts payable ledger�j �Ƃ����⏕��i�⏕�����j���쐬�� �A�����̒���Ɏ���悲�Ƃ̐l�������݂���B ���Ӑ悲�Ƃ̔��|���c�����܂Ƃ߂����ׂ����|�����ו\�iAccount Receivable Subsidiary ledger�j�Ƃ����A���|���ɂ��Ă����l�� ���|�����ו\�iAccount Payable Subsidiary ledger�j���쐬����邱�Ƃ�����B

���|���Ȃǂ̍�������ł��Ȃ��Ȃ邱�Ƃ�ݓ|���ia bad debt�j�Ƃ����B���̏ꍇ�̋��z��ݓ|��������i��p�j�ibad debt loss accounts�j�̎ؕ��ɋL������ƂƂ��ɔ��|������̑ݕ��ɋL�����Ĕ��|�������z����B ���|���Ȃǂ̍��ɂ͑ݓ|��ɂȂ�댯�����Ƃ��Ȃ��̂Ō��Z�ɂ�����A�ߋ��̑ݓ|���ї��Ɋ�Â��Ă��̗\�z�z�����ς���A�ݓ|�������iAllowance for doubtful accounts�j��ݒ肷��B �ݓ|�������iAllowance for doubtful accounts�j�̐ݒ�ɂ������Ă͎����ȍ~�ɐ����邨����̂���ݓ|��ɂ��āA���̌������������Ă��铖���̔�p�Ƃ��Čv�シ��K�v�����邽�߁A �ݓ|�������J������i��p�j�iAllowance for doubtful accounts�j�̎ؕ��ɂ��̗\�z�z���L������ƂƂ��ɁA�ݓ|��������̑ݕ��ɓ��z���L������B ���|���Ȃǂ̍��ɂ͑ݓ|�ɂȂ�댯�����Ƃ��Ȃ��̂Ō��Z�ɂ������ẮA�ߋ��̎��ї��Ƃ��Ɋ�Â��Ă��̑ݓ|�̗\�z�z�����ς���A�ݓ|������(allowance for loss on bad debts)��ݒ肷��B ��������і@�Ƃ����B �ݓ|�������̐ݒ�ɂ������Ă͎����ȍ~�ɐ����鋰��̂���ݓ|�ɂ��Ă��̌������������Ă��铖���̔�p�Ƃ��Čv�シ��K�v�����邽�߁A�ݓ|�������J������(Excess allowance for loss on bad debts)�̎ؕ��ɂ��̗\�z�z���L������ �ƂƂ��ɑݓ|����������̑ݕ��ɓ��z���L������B ���Z���ɂ����đݓ|��̌��ς�������ݓ|����������c���̕��������ꍇ�ɂ́A���łɑݓ|���������ߑ�ɐݒ肳��Ă��邱�ƂɂȂ�̂ŁA�ݓ|�������c�����ݓ|��̌��ς�z����z�����ݓ|�����������z����ƂƂ��ɑݓ|�������ߓ��z(Reversal of allowance for loss on bad debts) �ߔN�x�ɑݓ|��Ƃ��ď����������|���̈ꕔ�܂��͑S�����A�����ɂȂ��ĉ�������ꍇ������B���̏ꍇ�A����z�����p���旧�v����i���v�j�iBad debts recovered�j�̑ݕ��ɋL������B

���̑��̍��ƍ� Other credit and debt

���l�ɑ݂��t�����Ƃ��ɔ����������ݕt���iLoan receivable�j�Ƃ����A��s�Ȃǂ�����K������ꂽ�Ƃ��ɔ�����������ؓ����iLoan payable�j�Ƃ����B ���K��݂��t�����Ƃ��͑ݕt������i���Y�j�iLoan receivable account�j��݂��A�ݕt�z���ؕ��ɁA����z��ݕ��ɋL������B�܂��A���K������ꂽ�Ƃ��� �ؓ�������i���j�iLoan payable account�j��݂��A�ؓ�����ݕ��ɁA�ԍϊz���ؕ��ɋL������B

�Ⴆ�Εs�v�ɂȂ������i�p���A���̑���̂����ɖ������������Ƃ��́A����������i���Y�j�iAccrued credit account�j��݂��Ďؕ��ɋL�����A��������Ƃ��ɑݕ��ɋL������B �܂��A���i���w�����Ă��̑���̂����ɖ�����������Ƃ��͖���������i���j�iOutstanding account�j��݂��đݕ��ɋL�����A�x�����������Ƃ��Ɏؕ��ɋL������B

�x��������t����O�����iAdvance payment�j�Ƃ����A�������t����O����iAdvances received�j�Ƃ����B ��t�����x���������ł͑O�������i���Y�j���iAdvance payment account�j��݂��đO���z���ؕ��ɋL������B���ۂɏ��i���d���ꂽ�Ƃ��ɑO���z��O��������̑ݕ��ɋL������B ��t������������ł͑O�������i���j�iAdvances received account�j��݂��đO��z��ݕ��ɋL�����A���ۂɏ��i��n�����Ƃ��ɑO��z��O�������̎ؕ��ɋL������B ������]�ƈ��̂��߂Ɉꎞ�I�ɋ��K�̗��֕��������邱�Ƃ�����B���̂悤�ȍ��𗧑��iAdvances paid�j�Ƃ����B �܂��A�ꎞ�I�ɋ��K��a�������ꍇ�̍���a������iDeposit) �Ƃ����B ���̗����iAdvances paid�j�͋��K��݂��t�����ꍇ�̑ݕt���Ƌ�ʂ���B

�ꎞ�I�ɋ��K�𗧂đւ����Ƃ��͗�������i���Y�j�iAdvance account�j��݂��Ă��̎ؕ��ɋL�����A�ꎞ�I�ɋ��K��a�������ꍇ�ɂ͗a���������i���j�iDeposit received account�j��݂��đݕ��ɋL������B

���̎��_�ő��芨��i�ؕ����j�܂��͋��z���m��ł��Ȃ��ꍇ�A���̓��e�܂��͋��z�����m��Ȍ����̎x�o���������iSuspense payments�j �Ƃ����B �܂����������͂��������̂́A���̎��_�ő��芨��i�ݕ����j�܂��͋��z���m��ł��Ȃ��ꍇ�A���̂悤�ȓ��e�܂��͋��z�����m��Ȍ����������؎���iDeposit received�j�Ƃ����B

�S�ݓX�Ȃǂ����i�������Ƃ��͌������ƈ��������ɏ��i�������n���`���������A���i������i���j�iGift tickets account�j�̑ݕ��ɋL������B ���i���ƈ��������ɏ��i��n�����Ƃ��͏��i������̎ؕ��ɋL������B ���X���i���́A���̏��i���s������Ƃɑ�������Ӗ����邽�߁A���i�̔��p���Ɏ�����Ƃ��ɂ͑��X���i������i���Y�j�iOther gift shop account�j�̎ؕ��ɋL�����A���X�ƌ��ς��s�����Ƃ��ɑݕ��ɋL������B

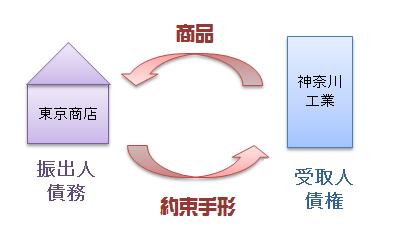

��` Bill

��`�ɂ͎�`�@��A��`�i�����āu���v�Ƃ������j�iPromissory note: P/N�j�ƈב֎�`�i�����āu��v�Ƃ������j�ia bill of exchange or a draft�j ������B ��`�iPromissory note: P/N�j�̏ꍇ�A�U��o�������͐U�o�l�i��`�̍쐬�ҁj�ƂȂ�A���鑤�͎��l�ƂȂ��āA��錠���i��`���j���ł���B ��`�̍��͎x����`�i���̊���j�A���͎���`�i���Y�̊���j�ŏ������s���B����`����i���Y�j�iNotes receivebale accounts�j �Ǝx����`�����iNotes payable account�j�ł���B

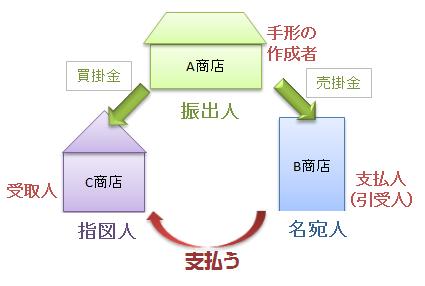

����A�ב֎�`�ia bill of exchange or a draft�j �͎�`�쐬�ҁi�U�o�l�j������l�i�����l�j�ɑ��Ďw�}�l�i���l�j�Ɏ�`���z���x���������Ɏx�����悤�Ɉ˗�����،����B

��`��ב֎�`�̏����l�͂��̎�`���x�������i�������j�܂ŏ��L�����ɁA�d�����i�̑���̎x�����ȂǂɎg���ꍇ������A����𗠏����n�itransfer by endorsement�j�Ƃ����B

�����������i�����Ȃǂ̏�����ɂ���ĐU��o������`�����Ǝ�`�Ƃ����̂ɑ��āA���K�݂̑���ɂ������āA�ؗp�؏�����ɖ�`��ב֎�`�i���Ȉ��ב֎�`�܂��͎��Ȏw�}�ב֎�`�j���U��o����邱�Ƃ����邪�A ��������Z��`�iAccommodation bill�j�Ƃ����B

�L���،� Securities

�����ړI�ŗL���،����w�������Ƃ��́A���̎擾�������ړI�L���،�����i���Y�j�iSecurities held for trading purposes�j�̎ؕ��ɋL�����A ����A����p�����Ƃ��́A�����ړI�L���،�����̑ݕ��Ɏ擾�����ŋL������B �������擾����������ΗL���،����p�v����i���v�j�iProfit on securities sold�j�̑ݕ��ɋL�����ď������A�����ΗL���،����p������i��p�j�iLoss on sale of securities�j �̎ؕ��ɋL�����ď�������B �Ȃ��A�L���،��̎擾�����ɂ͔������z�ɏ،���ЂɎx�����萔���Ȃǂ̕t����p�����������z���B